Od czego zależy wysokość grzywny za brak ubezpieczenia OC?

Kara za brak OC w 2023 roku, podobnie jak we wcześniejszych latach, jest zależna od trzech czynników. Są nimi:

- rodzaj pojazdu;

- długość okresu pozostawania bez ochrony ubezpieczeniowej w danym roku kalendarzowym;

- wysokość pensji minimalnej.

W przypadku tej ostatniej, w 2023 roku podwyżka minimalnego wynagrodzenia ma miejsce aż dwukrotnie – na początku i w połowie roku, tj.:

- 3490 zł w okresie od 1 stycznia do 30 czerwca 2023 roku;

- 3600 zł w okresie od 1 lipca do 31 grudnia 2023 roku.

Przypomnijmy, że ubezpieczenie OC jest obowiązkowe i już nawet kilka dni opóźnienia może nieść w sobie przykre konsekwencje finansowe. Dotyczy to niemal wszystkich pojazdów, które są zarejestrowane w bazie.

Grzywna za brak OC a rodzaj pojazdu:

- samochody osobowe – podstawą jest równowartość 2-krotności płacy minimalnej;

- samochody ciężarowe, ciągniki samochodowe i autobusy – podstawą jest równowartość 3-krotności płacy minimalnej;

- pozostałe pojazdy (np. motocykle) – podstawą jest równowartość 1/3 płacy minimalnej.

Grzywna za brak OC a okres pozostawania bez ochrony ubezpieczeniowej w 2023 roku:

- do 3 dni – 20% pełnej grzywny;

- od 4 do 14 dni – 50% pełnej grzywny;

- powyżej 14 dni – 100% grzywny.

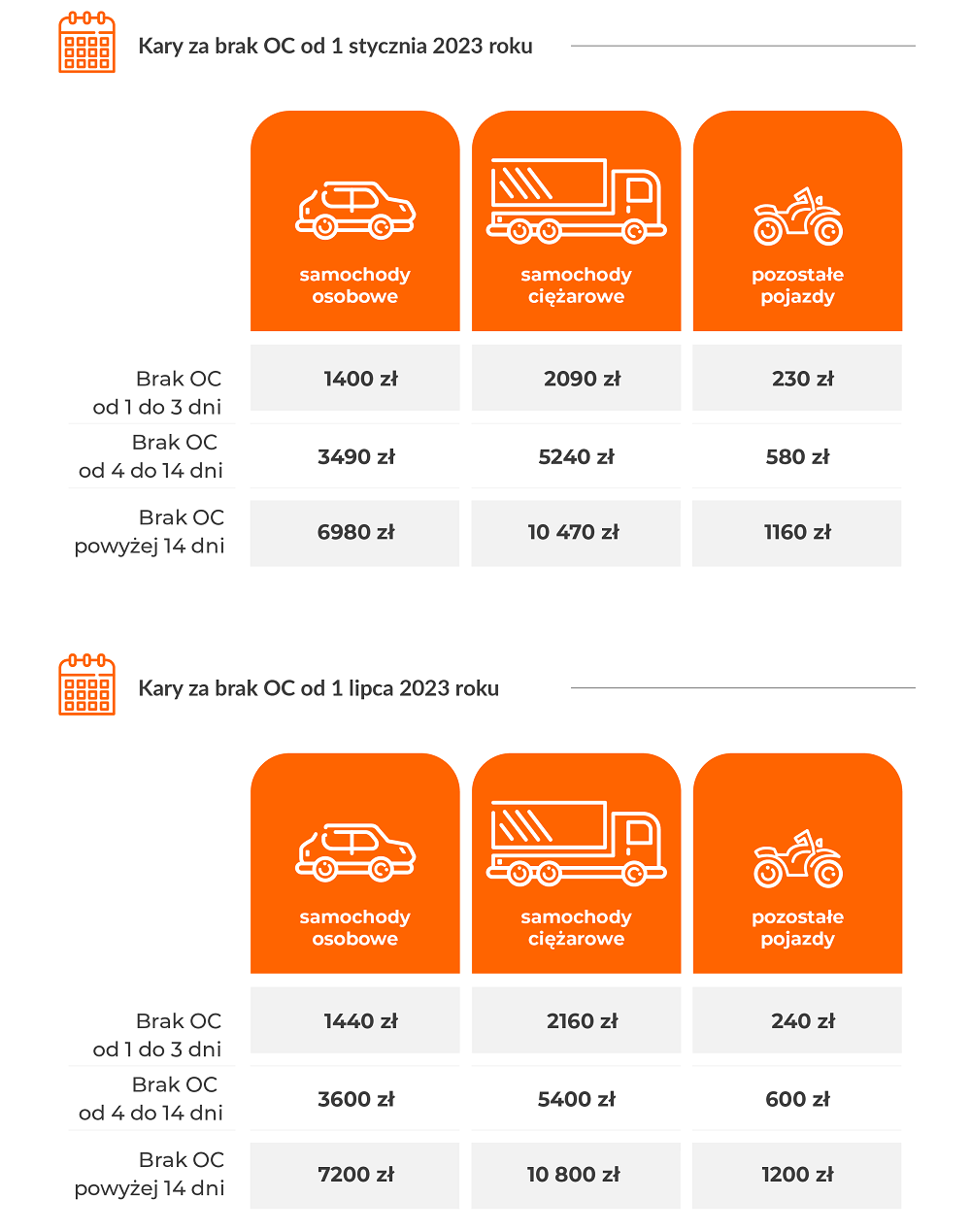

Kara za brak OC w 2023 roku w okresie od 1 stycznia do 30 czerwca (wysokość płacy minimalnej to 3490 zł):

- samochody osobowe: brak OC do 3 dni (20% maksymalnej grzywny) – 1400 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 3490 zł,

brak OC powyżej 14 dni (100% grzywny) – 6980 zł;

- samochody ciężarowe, ciągniki samochodowe i autobusy: brak OC do 3 dni (20% maksymalnej grzywny) – 2090 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 5240 zł,

brak OC powyżej 14 dni (100% grzywny) – 10 470 zł;

- pozostałe pojazdy: brak OC do 3 dni (20% maksymalnej grzywny) – 230 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 580 zł,

brak OC powyżej 14 dni (100% grzywny) – 1160 zł;

Kara za brak OC w 2023 roku w okresie od 1 lipca do 31 grudnia (wysokość płacy minimalnej to 3600 zł):

- samochody osobowe: brak OC do 3 dni (20% maksymalnej grzywny) – 1440 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 3600 zł,

brak OC powyżej 14 dni (100% grzywny) – 7200 zł;

- samochody ciężarowe, ciągniki samochodowe i autobusy: brak OC do 3 dni (20% maksymalnej grzywny) – 2160 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 5400 zł,

brak OC powyżej 14 dni (100% grzywny) – 10 800 zł;

- pozostałe pojazdy: brak OC do 3 dni (20% maksymalnej grzywny) – 240 zł,

brak OC od 4 do 14 dni (50% maksymalnej grzywny) – 600 zł,

brak OC powyżej 14 dni (100% grzywny) – 1200 zł;

Najczęstsze przyczyny braku polisy OC przez kierowców

Brak ubezpieczenia nieużytkowanego pojazdu – wprawdzie od 31 stycznia 2022 roku można czasowo wyrejestrować samochód osobowy, w rzeczywistości taką możliwość ma niewielka grupa kierowców. W praktyce jest to bowiem możliwe tylko raz na 3 lata, jedynie na okres od 3 do 12 miesięcy. Jednak wyłącznie w przypadku mocno rozbitych samochodów. Oczywiście nawet wówczas OC jest obowiązkowe. Kluczowe jest, że na wniosek właściciela pojazdu Towarzystwo Ubezpieczeniowe musi obniżyć składkę przynajmniej o 95 proc.

Wygaśnięcie polisy sprzedawcy samochodu – po zakupie używanego samochodu można korzystać z ubezpieczenia OC zbywcy. Jednak takie OC obowiązuje jedynie do ostatniego dnia umowy ubezpieczenia i wygasa, a obecny właściciel musi wykupić własną polisę.

Nieopłacenie całej składki polisy – ubezpieczenie pojazdu przedłuża się automatycznie. Jednak pod warunkiem, że nie jest to polisa zbywcy i została opłacona w całości. Ma to więc znaczenie przy ubezpieczeniu ratalnym, jeżeli właściciel zapomniał zapłacić którejś raty. Przy niedopilnowaniu tego obowiązku OC wygasa bowiem wraz z ostatnim dniem na umowie.

Wykupienie OC po dacie rejestracji pojazdu – ubezpieczenie należy wykupić nie później niż w dniu rejestracji pojazdu.

Inaczej wylicza się ubezpieczenie OC dla rolników. W tym przypadku grzywna wynosi równowartość 1/10 płacy minimalnej. Za każdym razem wyliczane kwoty grzywny zaokrągla się do pełnych 10 zł.

Kara za brak OC w 2023 roku w okresie od 1 stycznia do 30 czerwca dla rolników:

brak OC do 3 dni (10% płacy minimalnej) – 350 zł,

brak OC od 4 do 14 dni (10% płacy minimalnej) – 350 zł,

brak OC powyżej 14 dni (10% płacy minimalnej) – 350 zł.

Kara za brak OC w 2023 roku w okresie od 1 lipca do 31 grudnia dla rolników:

brak OC do 3 dni (10% płacy minimalnej) – 360 zł,

brak OC od 4 do 14 dni (10% płacy minimalnej) – 360 zł,

brak OC powyżej 14 dni (10% płacy minimalnej) – 360 zł.

Odwołanie od kary za brak OC

Po otrzymaniu pisma od UFG mamy 30 dni na złożenie wyjaśnień, czyli udowodnienie, że opłata karna jest bezzasadna. Można to zrobić skutecznie, jeśli doszło do pomyłki pracownika lub towarzystwa ubezpieczeniowego. Kary nie musimy płacić, gdy auto zostało wyrejestrowane i trafiło do kasacji. Na wycofanie opłaty karnej możemy liczyć także po sprzedaniu lub kradzieży samochodu. Jeśli kara okaże się natomiast zasadna, należy ją jak najszybciej opłacić, by uniknąć postępowania egzekucyjnego.

Do UFG można dostarczyć wniosek o złagodzenie kary w sytuacjach takich jak:

- poważna choroba - np. przegapienie terminu ze względu na pobyt w placówce medycznej,

- trudna sytuacja rodzinna - pracownicy UFG są skłonni do złagodzenia kary osobom, które opiekują się osobą niepełnosprawną lub niepełnoletnią,

- problemy finansowe - kwestia ta zostanie uwzględniona np. w przypadku spirali zadłużenia,

- kłopoty zawodowe - we wniosku o zmniejszenie kary można wskazać fakt utraty pracy i braku źródła dochodu.

źródło: www.autobaza.pl

www.strefabiznesu.pl