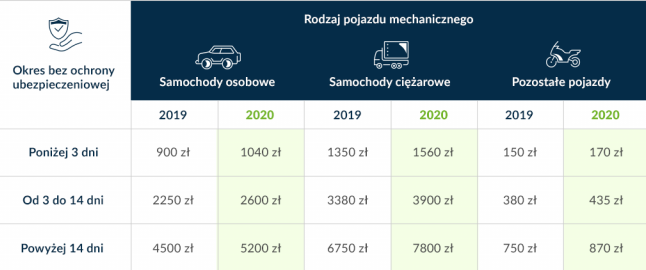

Większe auto oznacza większą karę

Najwyższa kara za brak OC w 2019 roku to aż 7800 złotych i grozi ona właścicielom aut ciężarowych, które miały przerwę w ubezpieczeniu wynoszącą ponad 14 dni. To aż o ponad 1050 złotych więcej, niż w roku ubiegłym. A co z posiadaczami motocykli, motorowerów i skuterów? W ich przypadku maksymalna grzywna wyniesie 870 złotych, co oznacza podwyżkę w wysokości 120 złotych względem roku 2019.

Brak OC przez kilka lat – jak wysoka będzie kara?

Najwyższa kara za brak OC dotyczy okresu powyżej 14 dni bez górnej granicy określającej długość przerwy w ubezpieczeniu. Co zatem z właścicielami, którzy nie opłacają składki przez kilka lat? Czy w ich przypadku kary za każdy rok są sumowane?

Możemy uspokoić – kara za brak OC nakładana jest jedynie za okres, w którym kontrola wykryła przerwę w ubezpieczeniu. Jeżeli więc posiadacz auta osobowego nie opłacał składki na przykład od 2018 roku, a kontrola policji lub Ubezpieczeniowego Funduszu Gwarancyjnego wykryje to dopiero w roku 2020, to zapłaci on maksymalnie 5200 złotych.

Brak ubezpieczenia OC to tylko pozorna oszczędność

Według statystyk UFG, po naszych drogach może poruszać się nawet ponad 100 tysięcy samochodów bez ważnej polisy OC. Jednym z powodów takiego stanu rzeczy są zaporowe ceny OC. Kierowcy, których zwyczajnie nie stać na obowiązkowe OC, ryzykują jazdę autem bez ubezpieczenia licząc na to, że nie zostanie to wykryte. Niestety, nawet jeśli uda im się i zarówno UFG lub kontrola policyjna nie wykryje przerwy w ubezpieczeniu OC, to w przypadku spowodowania kolizji, finansowe konsekwencje mogą zrujnować życie.

Jeśli spowodujesz wypadek bez ważnego OC, to nie tylko zapłacisz karę za tę przerwę w ubezpieczeniu, lecz także będziesz musiał pokryć wszelkie koszty naprawy uszkodzonych pojazdów oraz ewentualne koszty leczenia poszkodowanych. Więcej na ten temat możesz przeczytać w naszym artykule o regresie ubezpieczeniowym.

Kiedy grozi Ci kara za brak ważnej polisy OC?

Zdarzają się jednak sytuacje, w której automatyczne przedłużenie polisy OC nie działa. Oto przykłady:

Kupiłeś używany samochód i korzystałeś z polisy poprzedniego właściciela (po jej wygaśnięciu musisz ubezpieczyć pojazd we własnym zakresie)

Nie opłaciłeś składek za ubezpieczenie OC w ubiegłym roku i ubezpieczyciel wypowiedział umowę

Wypowiedziałeś ubezpieczycielowi poprzednią umowę OC, nie wykupując kolejnej.

Kto nakłada kary za brak OC?

Grzywny za brak ważnej polisy OC mogą nałożyć dwie instytucje – są to policja oraz Ubezpieczeniowy Fundusz Gwarancyjny. Policja działa “w terenie”, czyli sprawdzając ważność polisy przy okazji kontroli drogowych. Z kolei UFG zajmuje się kontrolą wirtualnie, sprawdzając ciągłość polis OC zarejestrowanych w Polsce pojazdów.

Odwołanie od kary za brak OC – czy to możliwe?

Tak, przepisy dopuszczają taką możliwość. Jeśli niesłusznie nałożono na Ciebie grzywnę za brak ubezpieczenia OC, masz 30 dni na przesłanie odwołania do UFG. Pamiętaj, aby w piśmie przedstawić dowody na to, że umowa OC została zawarta zgodnie z przepisami i obejmuje ona ten rok kalendarzowy, w którym przeprowadzona została kontrola lub obowiązek posiadania polisy OC Cię nie dotyczył.

Umorzenie kary za brak polisy OC – kiedy możesz się o to ubiegać?

Co do zasady, UFG nie anuluje kar za brak polisy OC. Od tej reguły są jednak pewne wyjątki. Zgodnie z art. 94 ustawy o ubezpieczeniach obowiązkowych, Fundusz może umorzyć karę w całości lub rozłożyć ją na raty, jeśli sytuacja materialna właściciela pojazdu bez ważnego OC jest wyjątkowo trudna. Jednak aby tak się stało, należy zwrócić się do UFG z odpowiednim wnioskiem.

Nie jeżdżę samochodem – czy muszę kupować ubezpieczenie OC?

Wielu kierowcom wydaje się, że obowiązek posiadania polisy OC dotyczy tylko tych pojazdów, które pozostają w ruchu. W rzeczywistości jest jednak zupełnie inaczej. W 1997 roku zniesiono możliwość czasowego wyrejestrowania pojazdów osobowych i motocykli. Od tamtej pory, każdy zarejestrowany samochód lub motocykl musi posiadać ubezpieczenie OC. Od tych przepisów zwyczajnie nie ma żadnego odstępstwa. Możliwość czasowego wyrejestrowania pojazdów dotyczy wyłącznie samochodów ciężarowych i przyczep o dopuszczalnej masie całkowitej powyżej 3,5 tony, ciągników samochodowych, pojazdów specjalnych i autobusów. Dlatego jeśli posiadasz samochód osobowy lub jednoślad, którym nie zamierzasz już jeździć, a nie chcesz płacić za OC, sprzedaj ten pojazd lub zezłomuj, pamiętając przede wszystkim o jego wyrejestrowaniu.

źródło: www.mfind.pl

Autor artykułu: Przemysław Pepla